(来源:臻研厂)配资公司推荐

作者丨Steven

设计丨Tian

]article_adlist-->发行情况

]article_adlist-->发行情况

资料来源:招股说明书

]article_adlist-->财务情况

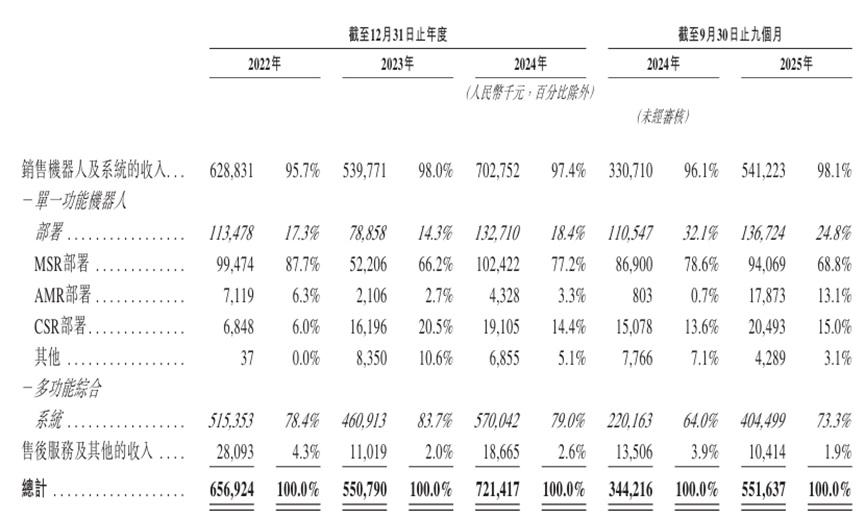

营业收入方面,2022年至2024年,凯乐士科技的收入分别为人民币6.57亿元、5.51亿元、7.21亿元。2023年收入出现下滑,主要由于锂电池行业整体放缓导致部分重点项目(如新能源客户)订单减少及四个主要项目施工延期,验货与收入确认进度显著延后。2024年及2025年前九个月,随着延期项目逐步完成及新订单转化,公司收入重回高增长通道,2025年前九个月收入同比增长60.3%至人民币5.52亿元。增长核心驱动力来自营收占比超九成的机器人项目销售数量扩容,2024年完成123个项目(2023年仅106个),2025年完成110个项目(去年同期为75个),且完成的大型项目有所增加,有19个项目单项收入超过1,000万元(去年同期为12个该等项目)。该等大型项目的总收入由约人民币2.0亿元大幅增加至约3.9亿元,每个大型项目的平均收入由1,630万元增加至2,050万元。同时,公司积极推进全球化战略,海外收入从2022年的0.77亿元增至2024年的1.05亿元,营收占比提升至14.5%。公司产品远销韩国、以色列、俄罗斯等多个国家和地区,有效拓展了多元化的收入来源。

资料来源:招股说明书

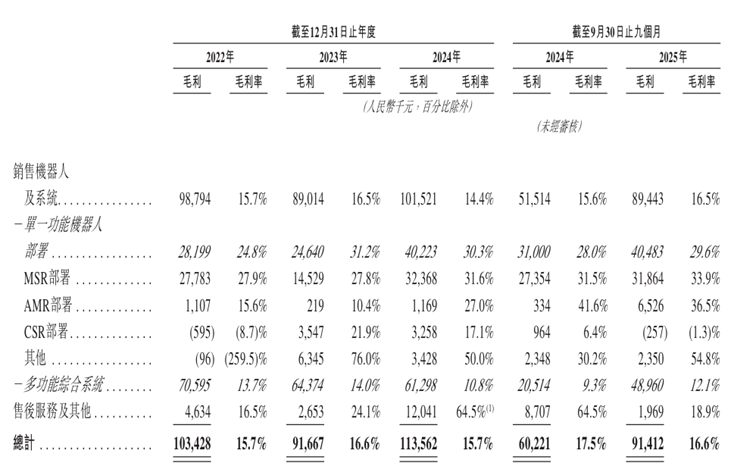

2022年、2023年、2024年及2025年前九个月,公司毛利率分别为15.7%、16.6%、15.7%、16.6%。2024年毛利率略有下降,主要由于公司战略性地承接了部分新能源行业中利润率较低但技术复杂的项目,以建立市场影响力和客户认可度。公司的细分业务毛利率分化明显,相较于多功能综合系统,单一功能机器人部署业务通常能实现较高毛利率。2025年前九个月该业务毛利率达29.6%,同期多功能综合系统毛利率仅12.1%。主要因为单一功能机器人部署业务涉及公司自主研发的专有机器人,保证提供客户价值的同时能通过自主生产更好控制成本,但截至2025年Q3该业务收入占比仅24.8%,难以拉动整体盈利。相比之下,多功能综合系统则面临系统集成所需第三方设备及零件的更高采购成本,以及更复杂的系统设计与执行导致的更高实施成本,成本管控难度大,是拉低整体毛利的核心因素。具体来说,业绩期内多功能综合系统的原材料与实施成本保持在80%+,而单一功能机器人部署对应成本保持在65%-70%。

资料来源:招股说明书

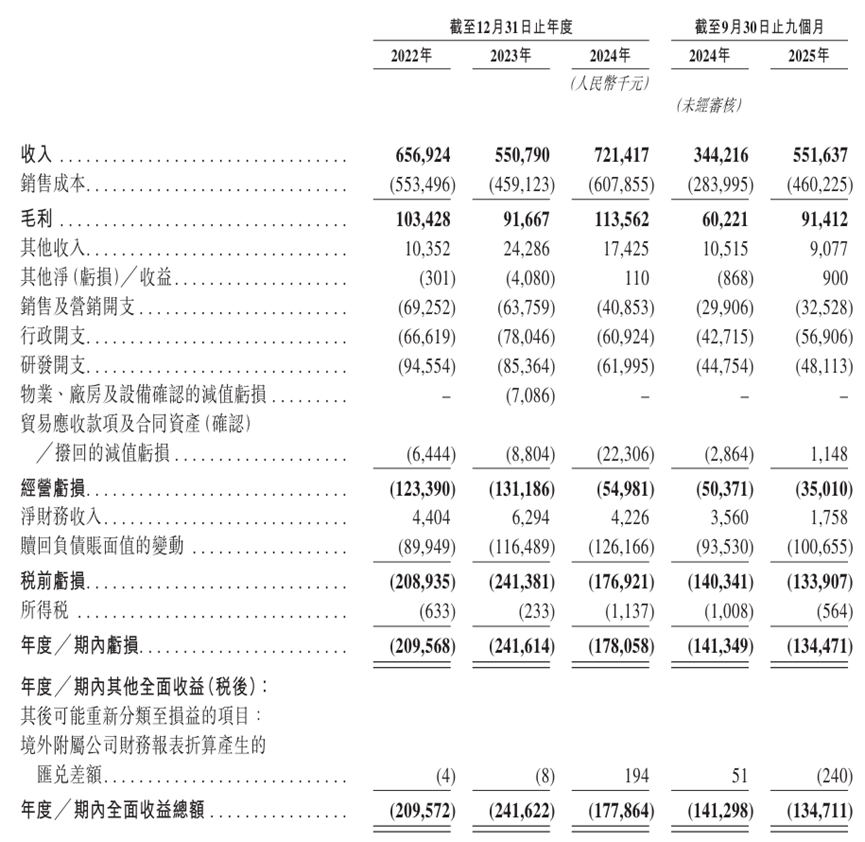

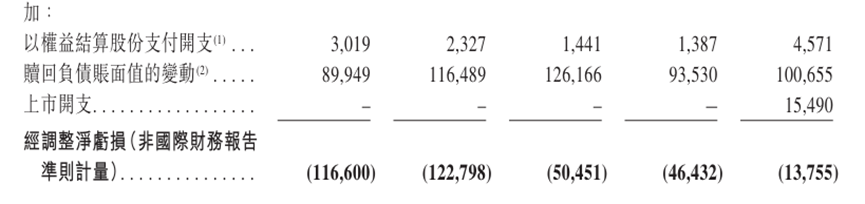

业绩期内,公司尚未实现盈利,2022年、2023年、2024年及2025年前九个月的净利润分别为人民币-2.10亿元、-2.42亿元、-1.78亿元、-1.34亿元 。剔除以权益结算的股份支付开支、赎回负债账面值变动及上市开支这些非现金及非经常性项目后,其经调整净利润分别为人民币-1.17亿元、-1.23亿元、-5,045万元及-1,376万元,对应的经调净利率分别为-17.7%、-22.3%、-7.0%、-2.5%,亏损规模正在显著收窄。亏损的核心原因在于前期对数字孪生、具身智能技术的研发、产线建设及海外市场拓展的巨大投入,叠加目前低毛利业务占比过高、研发与销售投入高企、项目交付周期长、回款周期滞后,导致收入转化为利润的效率偏低。随着规模效应显现、费用管控加强和高毛利的单一功能机器人业务部署占比提升,整体盈利水平正逐步修复,2025年Q3同比减亏70.4%。

资料来源:招股说明书

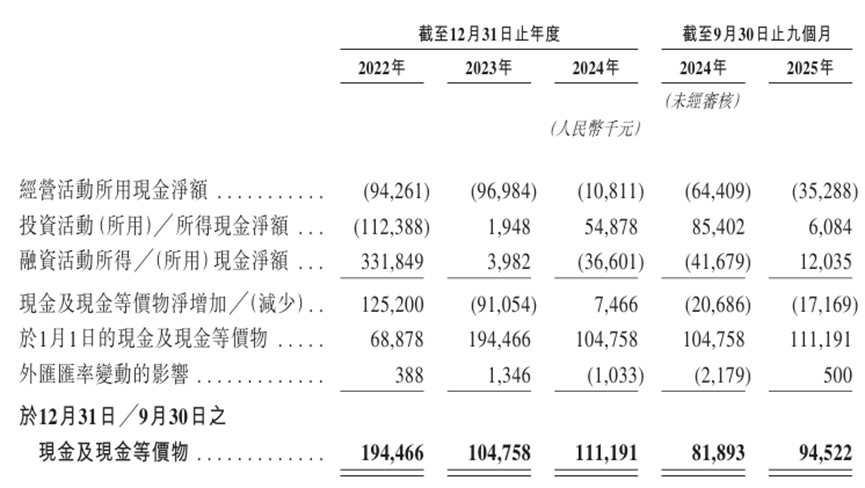

2022年至2025年前九个月,凯乐士的经营性现金流分别为-9,426万元、-9,698万元、-1,081万元、-3,529万元,累计流出超2.37亿元,充分反映其主营业务造血能力不足。2022与2023年的净流出主要因为客户验收时间延长及库存积压,对应的存货周转天数从2022年的434天激增至2023年的728天。2024年及2025年以来,随着项目完工及营运资金管理加强,经营现金流流出显著改善,存货周转天数降至561天。截至2025年9月30日,账上现金及现金等价物共有人民币9,452万元,虽然还能满足未来12个月的公司运营与发展,但较2022年底账上的1.94亿元已经腰斩。叠加截至2026年1月31日其14.0亿元的流动负债净额与IPO前投资者相关的可赎回负债18.5亿元,当前资金链承压显著。

资料来源:招股说明书

]article_adlist-->综合评估

市值

70.17亿-87.29亿港元。

估值

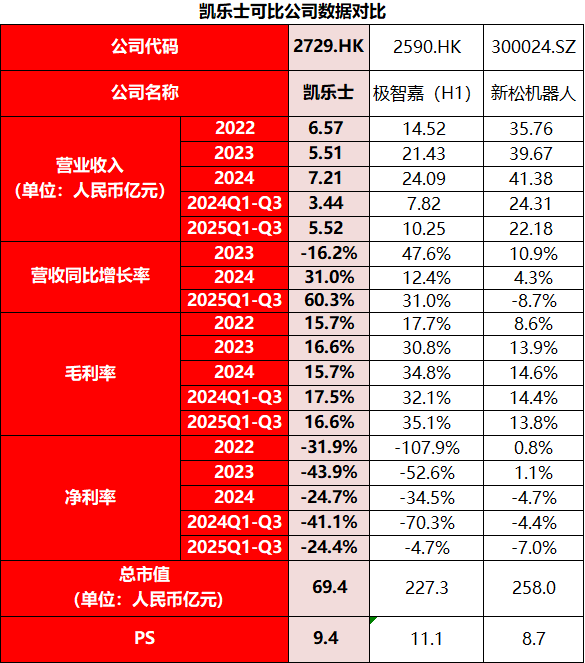

本文选取极智嘉和新松机器人作为凯乐士的可比公司。

极智嘉

全球领先的仓储AMR机器人与智能物流解决方案提供商,以机器人与AI算法为核心,打造覆盖料箱到人、托盘到人、货架到人、分拣搬运等全品类柔性物流方案,广泛应用于电商、零售、鞋服、医药、3PL、汽车、新能源等领域。业务已进入全球40多个国家和地区,服务超850家大型客户,海外收入占比约80%,全球交付机器人超6.6万台。2025年实现经调整净利润转正,是港股首家盈利的ToB机器人企业,在全球项目交付、供应链协同、算法调度与海外渠道方面具备显著壁垒。

新松机器人

元股证券:ygzq.hk

中国工业机器人“国家队”,中科院沈阳自动化所背景,国有控股。公司以机器人技术为核心,核心业务涵盖工业机器人、移动机器人、自动化装配与检测生产线及智能物流装备。作为国内产品线最全的机器人企业之一,新松的业务广泛覆盖汽车、半导体、新能源等多个高端制造领域,在国内外拥有庞大的客户基础与丰富的整厂智能化改造经验。重型AMR技术领先,负载1吨以上AMR市占率超50%,用于钢铁、化工等重型物流。

资料来源:iFinD,臻研厂

注:凯乐士、新松机器人PS=总市值/(2025年Q1-Q3营收*4/3),极智嘉PS=总市值/(2025年Q1-Q3净利润*6/12)

主要的财务数据对比如图,凯乐士科技的营收规模相较可比公司还有一定差距,但是营收增速领先行业,同比增长率一年比一年高,2025年前九个月营收达人民币5.52亿元,同比大增60.3%。主要因为凯乐士实现了从单一功能机器人部署到多功能综合系统的全场景覆盖。此外,2025年随着过往受锂电行业周期影响而延期的重点项目加速验收,同时大额订单的集中确认又进一步放大了公司的营收增长,实现触底反弹。具体来看,极智嘉在仓储移动机器人赛道深耕,凭借其在全球电商物流领域的先发与渠道优势,实现业务在全球40多个国家或地区的规模化落地,海外收入占比超80%,营收体量庞大;新松机器人则作为老牌综合性机器人龙头,业务结构高度多元化,不仅包含智能物流设备,还覆盖工业机器人本体及各类自动化产线。受宏观经济环境及下游特定行业需求波动影响,2025年前三季度新松机器人实现营收约22.18亿元,虽然整体营收基数较大但增速有所承压而转负。

从盈利能力来看,2025年前九个月凯乐士的毛利率为16.6%。相比之下,新松机器人2025年前三季度的毛利率约为13.8%,极智嘉却已突破35%。三者间的差异主要源于业务属性、竞争格局与费用管理:极智嘉随着海外业务占比提升以及高毛利的标准化机器人持续量产,规模效应将摊薄固定成本,毛利率正在大幅改善持续攀升;新松机器人作为全产品线综合提供商,其自动化产线与系统集成业务占比较高,这类业务通常定制化程度深、采购与实施成本重,且国内传统工业机器人赛道竞争激烈,导致整体毛利率相对承压;凯乐士同样作为综合系统提供商,其收入中占比较高的多功能综合系统也需集成较多第三方设备,较高的采购成本与实施成本拉低了盈利能力,行业平均毛利率仅10%-20%,天然低于标准化硬件产品。同时,凯乐士下游客户以电商、第三方物流为主,对价格敏感度高,国内仓储集成赛道参与者众多,行业价格战激烈,进一步压制了毛利率提升空间,导致其毛利率长期卡在15%-17%的低位,无法实现突破。但其包含专有技术的单一功能机器人毛利率近30%,具备较强的盈利韧性。如果未来该高毛利专有产品的放量与出海战略成功兑现,盈利能力有望进一步提升。净利率方面,行业普遍受制于高企的研发、销售与管理费用,辉煌优配,辉煌优配配资,香港辉煌优配公司几乎都处于亏损状态。新松机器人受管理费用及研发投入增加影响,2024年净利润转负;极智嘉凭借领先的毛利率及持续放量的营收,摊薄了研发、销售、管理等固定费用,推动亏损大幅收窄,2025年前九个月已接近扭亏;凯乐士同样处于亏损状态,但随着规模效应显现、供应链采购成本降低以及内部组织管理效率的提升,其经调整净亏损已大幅收窄至1,376万元,盈利质量正持续修复,扭亏为盈在即。

估值方面,参考2025年前九个月凯乐士科技人民币5.52亿元营收,结合最高发行市值中值约78.73亿港元(按当前汇率折合约人民币69.4亿元)。计算得出公司的PS约为9.4x,处于可比公司平均水平,说明公司目前的估值相对公允合理。虽然公司此前受下游行业下调波动周期影响导致营收与利润一度承压,但作为国内排名前五的综合智能场内物流机器人龙头,市场对其核心单品、多产品矩阵交叉销售能力以及加速全球化出海布局的未来还是表现出了乐观预期。叠加公司目前在手待交付订单充裕,经调整净利润已逼近扭亏,估值有望进一步上探。

上市团队

资料来源:招股说明书

公司的上市保荐人为国泰君安和中信。

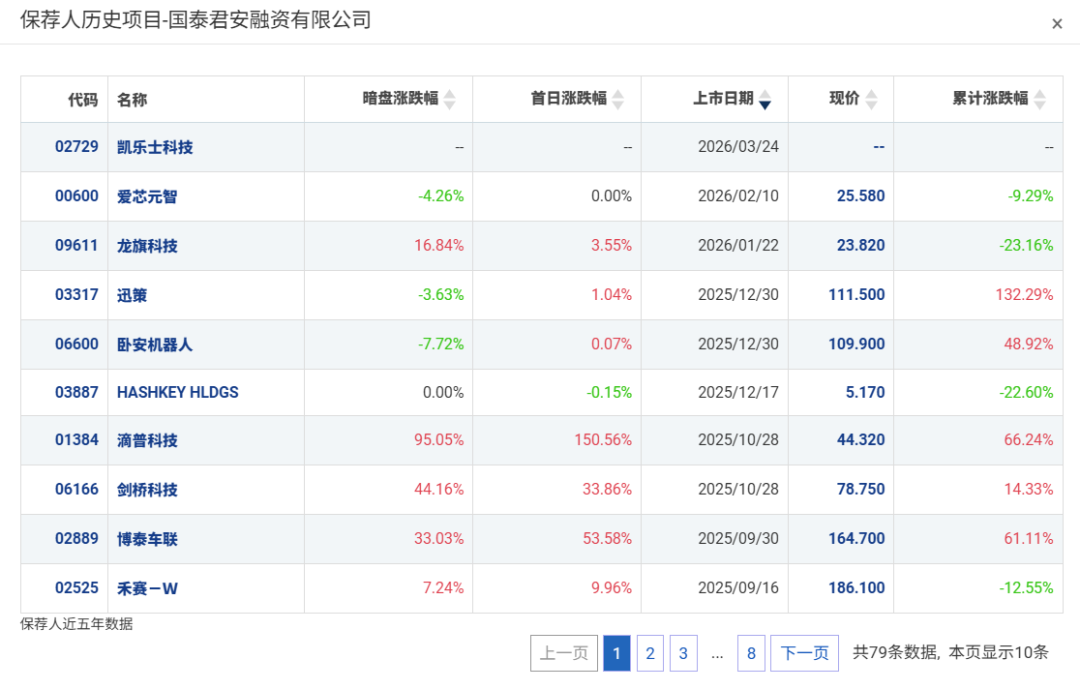

国泰君安历史上作为保荐人参与了77个项目,其中暗盘有43家公司上涨,13家公司下跌,21家公司平盘,破发率16.88%,首日破发率20.78%,整体胜率很高。近一年以来参与保荐了9个项目,虽然有3家暗盘破发,但是均依靠优秀的护盘能力在首日实现扭转,并且整体来看公司历史上保荐的标的基本都是热门优质项目。

资料来源:AIPO

中信证券历史上作为保荐人参与了49个项目,其中暗盘有40家公司上涨,8家公司下跌,1家公司平盘,暗盘和首日破发率均为16.33%,胜率很高。2025年以来参与的34个项目中,仅有8个项目首日或暗盘破发,其中有13家公司录得50%+的累计涨幅,仅4家公司录得30%+的累计跌幅。说明中信保荐的项目综合素质都很不错,自身也拥有优秀的护盘能力,整体保荐能力较强。

资料来源:AIPO

超额配售权

此次发行有超额配售权,稳价人为国泰君安。

发售量调整权

此次发行没发售量调整权。

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

基石投资者

本次发行没有基石投资者。

IPO前融资

自成立以来,公司共经历了6轮融资,引入了中金资本、基石资本、顺丰、招商局、扬子江药业等知名机构,合计融资11.2亿元,2022年11月E轮融资过后,公司的投后估值为35亿元人民币。

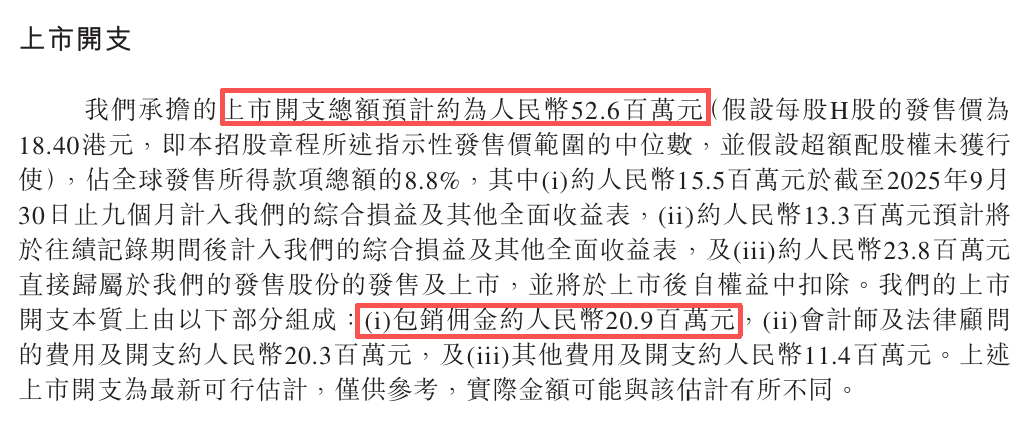

上市开支

此次凯乐士IPO的开支总额估计约为人民币5,260万元(按发售价中值18.40港元计算),开支占比约为8.8%。其中包销相关开支及费用约人民币2,090万元,占比约为3.5%。

资料来源:招股说明书

]article_adlist-->是否打新分析

财务方面,凯乐士科技作为国内排名前五的综合智能场内物流机器人龙头,其业务以单一功能机器人+多功能综合系统为核心。受下游锂电等特定行业周期波动影响,2023年营收曾短期回落至5.51亿元,但2024年及2025年前九个月随项目验收加速及新订单转化,业绩展现出强劲增长韧性,2025年前九个月收入同比增长60.3%至5.52亿元。虽然智能物流装备行业具有技术研发门槛高与项目周期长的特点,但截至2025年底公司的待交付机器人及系统总金额约人民币22亿元,预期于未来三年内实现,业绩支撑力充足;尽管盈利水平受项目构成影响存在波动,但凯乐士凭借核心技术壁垒,专有机器人业务毛利率维持在30%左右。受高额研发投入及长回款周期影响公司目前仍陷亏损,但2025年前九个月经调整净利润已大幅收窄至-1,376万元,同比减亏70.4%,边际修复明显。现金流方面,此前受锂电行业下行、设备验收回款周期拉长影响,凯乐士经营性现金流长期大幅流出,但随着行业回暖后订单验收加速,经营现金流逐步改善,有望扭负为正。目前账上现金及现金等价物约人民币9,452万元,虽然还能满足未来12个月的公司运营与发展,但由于有流动负债净额与IPO前投资者相关的可赎回负债合计约32.5亿元,整体偿债压力较大,资金链有断裂风险。

发行架构方面,本次IPO采取机制B发行,公配固定10%,最多有7.5亿货共18,399手,货量还好不算很少。一手入场费4,000+元的参与门槛不高,整体中签难度预计较大,中签率不高;保荐人方面由中信和国泰君安联席保荐,中信的历史口碑不错,近一年的保荐表现也比较出色;虽然本次发行没有基石投资者认购,缺乏兜底上市后股价波动风险较大,但上市前公司已获得中金、招商局等顶级资本参投背书,一定程度体现公司的市场价值获得认可;发行价中值18.4港元,以2025年前九个月业绩计算PS 9.4倍,处于可比公司平均水平;参考活报告2026年3月13日更新的港股通纳入门槛103.82亿港元,以最高发行价20.4港元计算,凯乐士上市后至少需要维持19%的涨幅才有机会入通。

市场情绪层面,凯乐士招股时机一般,目前还有泽景股份、国民技术、飞速创新和广合科技其他4只新股在招股。其中仅广合科技与能赶上凯乐士和泽景股份的末班车,其余招股时间均互相冲突,本轮打新资金将面临大分流。春节后4只新股一半首日破发,对当前市场信心影响较大,投资者可能会采取更保守的策略,倾向于确定性更大的飞速创新。凯乐士虽然站在了仓储物流自动化的黄金赛道上,并且拥有行业前五的领先地位,但市占率仅1.6%,远低于行业龙头极智嘉,同业竞争较为激烈。叠加公司并无明显优势的发行架构,后续市场情绪将作为是否打新的重要参考。不过值得一提的是,去年7月IPO的极智嘉首日表现一般,但后续由于大额订单持续落地股价有所上涨,体现市场对于风险较大的风口赛道中的确定性会更加青睐,公司目前累计涨幅已达16.67%。而凯乐士目前正手握约22亿元的三年内待交付订单,短期业绩具有支撑,确定性较高。截至发稿时间凯乐士已超购于3.53倍,感兴趣的投资者可以持续关注后续几天认购情况。

免责说明:

1. 请谨慎对待本文所述内容,投资者应当审慎评估并依赖公司公告做出投资决策。

2. 所提供的信息来自多个专业网站和第三方信息终端,包含文字、图形和链接,仅供一般参考使用。如遇侵权,请联系后台进行删除。

3. 本平台发布的信息并非具体的投资建议,仅供了解和参考,投资者应自行判断和决策。

4. 未经本公众号许可,任何个人或机构不得擅自转载本文内容,如有需要,请先联系本公众号进行授权。

转载、合作

请联系小助理

元股证券(微信号:jialingt)

]article_adlist-->

老铺黄金|汽车街|一脉阳光|云工场

黑芝麻智能|美的集团|华润饮料|同源康医药

广联科技|中慧元通|周六福|佳鑫国际

不同集团

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

辉煌优配配资安全吗提示:本文来自互联网,不代表本网站观点。